税制は毎年改正があり、この記事の内容が古くなっている可能性があります。事実関係確認の引用元を必ず確認して現在も合っているかどうかは、必ずご自身でご確認ください

領収書ってのはお金のやり取りの証明である

そもそも勘違いされている方がいらっしゃいますが、クレジットカード取引でもらう領収書は「領収書」と書いてますが、税制上、領収書として認められていません(えーー!)

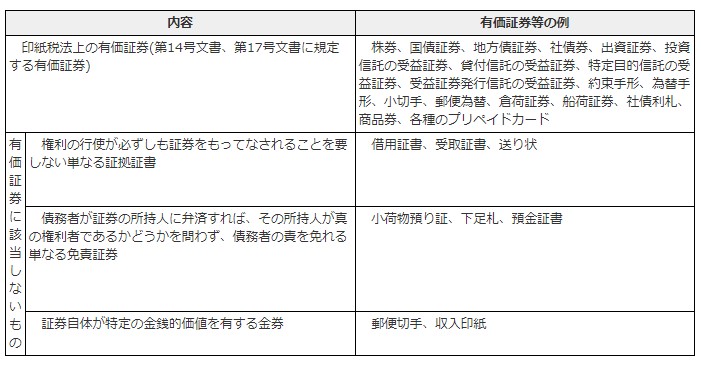

第17号の1文書(売上代金に係る金銭又は有価証券の受取書)は、金銭又は有価証券の受領事実を証明する目的で作成されるものです。ご質問のように、クレジット販売の場合には、信用取引により商品を引き渡すものであり、その際の領収書であっても金銭又は有価証券の受領事実がありませんから、表題が「領収書」となっていても、第17号の1文書には該当しません。

クレジット販売の場合の領収書|国税庁

つまり、あの「領収書」は単なるメモです!

クレジット払の場合、自分がお金を払っているのは、あくまでクレジットカード会社なので、クレジットカード会社から発行される請求書と明細が「領収書」に当たると考えられます。

消費税納税者はクレジット明細だけでは不足?

しかし消費税納税者の場合、ちとこれが怪しくなって

クレジットカード会社がそのカードの利用者に交付する請求明細書等は、そのカード利用者である事業者に対して課税資産の譲渡等を行った他の事業者が作成・交付した書類ではありませんから、消費税法第30条第9項に規定する請求書等には該当しません。

カード会社からの請求明細書|国税庁

しかし、クレジットカードサービスを利用した時には、利用者に対して課税資産の譲渡等を行った他の事業者が、「ご利用明細」等を発行しているのが通常です。

この「ご利用明細」等には、その書類の作成者の氏名又は名称、課税資産の譲渡等を行った年月日、課税資産の譲渡等に係る資産又は役務の内容(当該課税資産の譲渡等が軽減対象資産の譲渡等に係るものである場合には、資産の内容及び軽減対象資産の譲渡等に係るものである旨)、税率の異なるごとに区分して合計した課税資産の譲渡等の対価の額、その書類の交付を受ける者の氏名又は名称が記載されていることが一般的であり、そのような書類であれば消費税法第30条第9項に規定する請求書等に該当することになります。

消費税納税事業者ってのは、仕入税額控除を受けるものですが、その控除に必要な書類の要件をクレジットカードの請求明細書では満たしていませんよと正式に書かれています。

『課税資産の譲渡等を行った他の事業者が、「ご利用明細」等を発行しているのが通常』が該当すると書いていますが、この『ご利用明細』が何なのかが明確とは言えません。(「ご利用明細」なんて書いてある物貰ったことねーよー!)

必要な要件というのを見てみると――

一般的に言われている領収書に書かれている物と解釈できると思うので、クレジットカードの時にもらう「領収書」(先ほどメモと言った物)を代用するという事のようです。

なんじゃい!やっぱ必要なんじゃん!と思われるかも知れませんが、さらに特例があり本当にややこしくて……

つまり3万円未満の取引は領収書自体が不要という事は、所得税法の帳簿書類保存の要件を満たせば良いので、クレジット明細でOKという事になりそうです。

とは言え、積極的に貰ったレシートを必要ないからと言って捨てなくても良いと思います(笑)あくまで、領収書をなくしてしまっても大丈夫的な意味で覚えておいて貰えれば良いかと

そもそも、このご時世レシートに宛名を書く所がなかったりしますけど、『ホ 書類の交付を受ける当該事業者の氏名又は名称』は満たしていませんよね……(こんなの税務調査で指摘されるとは思えないけど)

クレジットカード取引でもらった「領収書」は領収書じゃないんだけど、とりあえずクレジット明細と共に保存しておけ!

デビットカードはどうなのよ?

クレジットカードは腑に落ちないなりに、領収書的なものをとっておけば良いとして、銀行から即時引き落とすデビットカードって扱いはどうなのよ?

と思ったので国税庁の見解を見てみると――

即時決済型のデビットカード取引は、加盟店が商品販売時(レジカウンター等で)に、顧客との間で直接金銭等の授受を行わない点で、いわゆる「クレジットカードにおける信用取引」と類似していますが、デビットカード取引は、即時決済を前提とするものですから、その性格は全く異なっています。したがって、及びの文書は、販売代金の受領事実を証明するために作成、交付していると認められますので、第17号の1文書(売上代金に係る金銭の受取書)に該当します。

デビットカード取引(即時決済型)に係る「口座引落確認書」及び「領収書(レシート)」|国税庁

(中略)

(注) デビットカード取引には、上記で述べた即時決済型のデビットカード取引のほか、クレジットカード決済のシステムを利用する信用取引型のデビットカード取引があります。

この取引は、クレジットカード販売の場合と同様に信用取引により商品を引き渡すものであり、その際の領収書であっても金銭又は有価証券の受領事実がありませんから、表題が「領収書」となっていても、第17号の1文書には該当しません。

かなりややこしい。

即時決済が確認できてるレシートは領収書扱いで、レシート発行時には引き落としが確認できない遅延型(信用取引型)の場合は領収書としては扱われないって事ですね。

QR決済は?

最近急激に増えてきたコード決済(QR)は基本的にクレジットと同じ扱いになる模様です。ただし、チャージした金額からの支払いは「物品切手等」になるらしくプリペイドカード(前払式支払手段)として扱わられるようです。

第三条 この章において「前払式支払手段」とは、次に掲げるものをいう。

資金決済に関する法律 | e-Gov法令検索

一 証票、電子機器その他の物(以下この章において「証票等」という。)に記載され、又は電磁的方法(電子的方法、磁気的方法その他の人の知覚によって認識することができない方法をいう。以下この項において同じ。)により記録される金額(金額を度その他の単位により換算して表示していると認められる場合の当該単位数を含む。以下この号及び第三項において同じ。)に応ずる対価を得て発行される証票等又は番号、記号その他の符号(電磁的方法により証票等に記録される金額に応ずる対価を得て当該金額の記録の加算が行われるものを含む。)であって、その発行する者又は当該発行する者が指定する者(次号において「発行者等」という。)から物品を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために提示、交付、通知その他の方法により使用することができるもの

プリペイドカードは有価証券なので、現金と同じ扱い……つまり領収書が有効という事なはずです。

法律上ややこしいけど、つまりね、もうね領収書を貰って保存しとけば良いんですよ(ここまでの解説意味ねー!)

法律が追いついてない

正直、法律が全く追いついてないですよね。

この辺であーだこーだやる人が限られているので、後回しになっているんでしょうけど、政治家の皆さん法律アップデートお願いします!(って言うか政治家の殆どの人が理解してないよね。この変な感じ)

コメント