- 許される限り、手を抜け!

- 可能な限りクレジット決済をしろ!

- 会社精算の常識は、個人事業主に当てはまると思うな

- 自分は常にクリエーターだと思え

確定申告の大変さの殆どが記帳作業である

確定申告は帳簿がなければ意外に簡単というのは以前のシリーズ記事を読んで頂ければ分かると思います。正直、確定申告が大変なのは日常の記帳作業なんです!(勿論日頃からやっていれば申告時に大変な思いをしない)

領収書を集めて、それを帳簿にひとつひとつ書き込んでいく……

うーん日頃やっていない人には恐ろしいでですねーーーー

いまだに「白色申告は記帳なんてしなくて良いんだよ」って先輩方に言われるかもしれませんが、断じて違います。

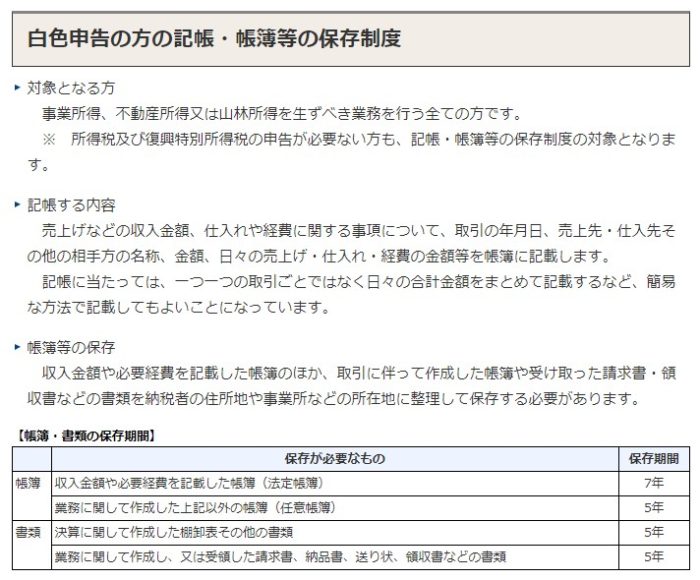

平成26年(2014)年1月から所得300万以下の白色申告者に対しての『帳簿の記帳』の免除がなくなりました。(白色は記帳しなくて良いと思っている人が多いのは、この免除があったため)

とは言え、青色申告も含め帳簿は確定申告時、税務署に提出する必要はありません(これが原因もあり、記帳義務を知らないで長年やっている人が多い)

ただし税務調査が入った場合(これは抜き打ち的に行われると言われている)、帳簿の提出を求められ、そこで帳簿がなかった場合、所得税等を誤魔化した脱税と判断される可能性もあるので注意が必要です。実際には「申告漏れ」として追徴課税として扱われる事が多いと思いますが……

この面倒でもやらないといけない記帳を助けてくれるのがクレジットカードなんです。

クレジットカードを使う利点

ライトニングはフリーランスとして働く上で、できる限り経費部分に関してはクレジットカードで取引をお勧めします

クレジットカード支払いは記帳が楽ちん

これは追々の話ですが、記帳ソフト等を導入した場合、最新のやつですとクレジットカード(注:対応していないクレカもある)から情報を抽出して自動的に記帳してくれるなんてのが、あります。

(上図のような)専用ソフトならば仕訳も学習してくれて、自分がするのはチェックのみで良いのでかなりスピーディになります(※対応ソフトが必要)

ETCの明細も自動

車をよく使う方は特に便利なのは、クレジットカードと連携するETCカードだと思います。ETCカードの利用履歴もクレジットカード明細に(それも区間まで)書かれているので、上記と内容が重複しますが、記帳作業的に楽です

そもそもETCカード自体がクレジットカードを持っていない作るのが難しいので、ETCの割引自体の恩恵もありますよね

領収書が不要になる

驚かれる方が多いかと思いますが、よくクレジット払いでも貰える領収書ですが、法律上、あれは「領収書」として扱われません(えーーー!)

第17号の1文書(売上代金に係る金銭又は有価証券の受取書)は、金銭又は有価証券の受領事実を証明する目的で作成されるものです。ご質問のように、クレジット販売の場合には、信用取引により商品を引き渡すものであり、その際の領収書であっても金銭又は有価証券の受領事実がありませんから、表題が「領収書」となっていても、第17号の1文書には該当しません。

クレジット販売の場合の領収書|国税庁

したがって、この領収書には印紙を貼付する必要はありません。

上の引用はクレジット支払いの領収書に印紙は貼る必要があるか?と言う内容ですが、はっきり領収書ではないと書かれています。

いつも貰っている「領収書」らしき物は、簡単にいうとメモです笑

なので、申告時に必要となってくるのはクレジットカードの明細書(請求書)って事なんですね(まあ色んな意味でも捨てる必要はない)

ポイントが侮れない

知っている方も多いと思いますが、クレジットカードで支払いすると各社還元方法は色々あるとしても何かしらのポイントが付きます。それを現金に換算するとどれくらいなのか?ってのが『還元率』と呼ばれていて、カードによって各社違うんです(だいたい還元率0.5~1%が現在多い)

事業+プライベートの出費(例として300万とする)を全てクレジットカード(例として還元率1%)で賄った場合――

年間のポイントは―― 3万円!

すごくないですか?クレジットで払うだけで年間3万円もらえるんですよ!

ただ、利息払ってるんだから当たり前じゃん!って思っている方がいたら、根本的にクレジットカードを勘違いしています

基本的にクレジットカードは2回払までは利息は0なんで、使っても全くユーザーに取って損はありません(後述)

出金・送金の手数料が要らない

今は無料枠が増えて来たとは言え、ATM出金する際の手数料のなんてのも、年間に換算すると結構な金額になったりします。

月収入 20万として――

毎月、自動引落以外は全て現金だとすると、だいたい10万ぐらいは現金で支払っていると思われる。

1~2万ずつぐらいATMから(6回と想定)出金すると

3回無料枠があったとしても 3回×200(手数料)=600円が月に掛かり

年間にすると――

600×12(ヶ月)=¥7,200

ましてや自動引き落としではなく振込で定期的になにかを支払う際も手数料が発生するので、意外にばかにならない金額となってきます。

その点、クレジットカード払いは支払者側には手数料が掛かりません(クレジット自体の年間手数料は別として)

海外のホテルではクレジットカードがないと泊まれない

確定申告の話とずれますが、クレジットカードってのは持っている人の信用を表すことも多く、海外のホテルでは宿泊の際にクレジットカード提示がたいてい求められます(デポジット)

会社員ならば会社のカードとかで対応できると思いますが、個人事業主ではそうはいかない場合もあります。持っていなくても、泊まれないって事はないと思いますが、だいたい変な目で見られやり取りが複雑になること多いです(経験者w)

旅行時の保険がつく

付帯保険ってのがだいたい付きます。が、旅行時で、さらに旅行費をクレジット払いした時に限るなどの制限があることが多いです。まあ これ自体あまり期待するべきではないかも

現金払いの人は実は損している

前述しましたが、クレジットカードで1~2回は利息が掛かりません。

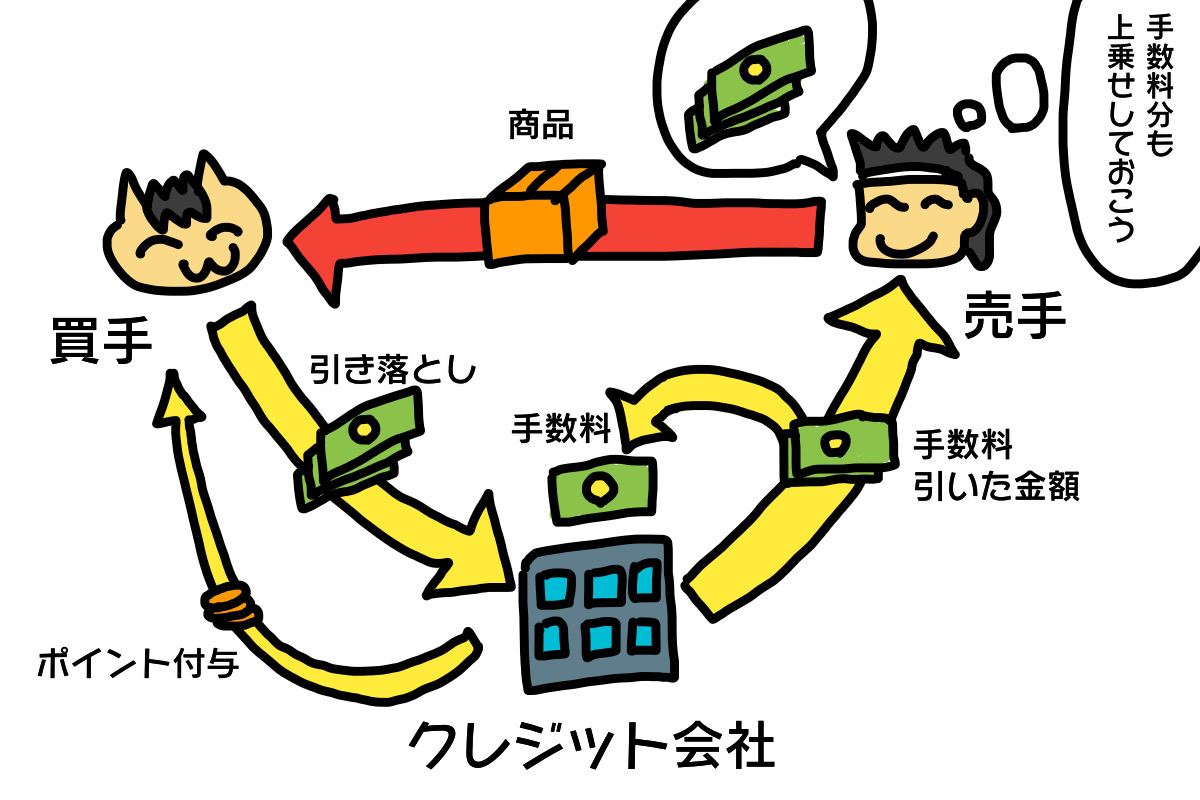

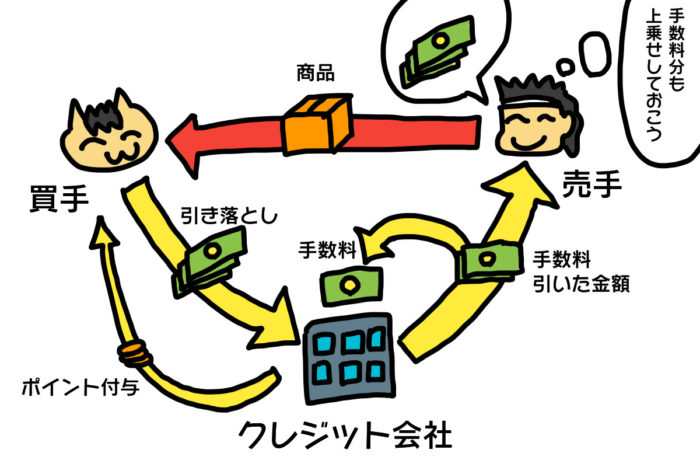

では、クレジットカード会社は何で儲けているのでしょう?

もちろん買手が分割払いした時の利息というのもありますが、基本的には買手が支払った金額の一部を手数料としてクレジットカード会社が受け取ってます。

「じゃあ買手が手数料払っているのと同じじゃん!」って思われるかも知れませんが、クレジット払いと現金払いで金額は変わらないですよね?(クレジット会社の規約で変えてはいけない事になっているらしい)

実はクレジットカードに対応した売手は、手数料の損する部分も含めて価格設定しています

つまり現金主義の買手は、クレジットカードの恩恵を全く受けずに、逆にクレジット派と同じ高い金額で買わされているのです!

新社会人は、クレカは、まだ止めとけ

ここまでクレジットカードを使え!と言っておいて何なんですが、経済感覚のまだない新社会人はクレジットカードは止めておいた方が良いと思います。

ある程度、経済生活が慣れてくると、どれくらいそこで使うと月どれくらいになるな……など分かってくるものですが、慣れていないでクレジットカードを使ってしまうと請求が自分のギャラを超えているなんて失敗になりかねないです(特に20代の方は要注意)

そんな新社会人は銀行口座から即座に引き落とされる『デビットカード』をオススメします

デビットカードとは、カードでの支払いと同時にご自身の銀行口座から引き落としがされる仕組みのカードです。銀行口座から現金を引き出さずに支払いができる利便性や、銀行口座の残高以上にお金を使いすぎる心配がない安心感などから人気が出てきています。

デビットカードの正しい基礎知識と使い方 | JCBデビット

デビットカードには、銀行のキャッシュカードをそのままお買い物で利用できるJ-Debitと、国際ブランド加盟店で利用できる国際ブランド付きデビットカードの2つがあります。

デビットカードは銀行と紐付いているので、自分の使っている銀行に申し込みをしましょう(逆に言うとあまり選択肢がない)

とは言え、ゆくゆくはクレジットカードで記帳していく事を考えると、クレジットカードで信用を積み上げる必要があるので、使う使わないは別として作れるならば作っておいて少しずつでも信用を積み上げておいた方が良いかもしれません

自営業はクレジットカードの審査が厳しい

実はこれが大きな問題

これも経験からなので、今はもう違うかも知れないのですが、一般的に言うと自営業・自由業というのは社会的信用があまりなく、クレジットカードの審査が受かりにくいです!

特によくCMが流れているような『銀行系のクレジットカード』はまず、審査が受からないと思った方が良いと思います(審査が受かるようならば親が大物?笑)

ビギナーは流通系(ビックカメラ~とかお店が出しているクレカ)からが比較的審査が甘いようなのでオススメです。

とは言え、それでも審査落ちてしまう事はあるものですが(ライトニングも本当に最初審査受からなかったです)、カード会社が変われば審査基準も変わるので諦めず挑戦した方が良いと思います。クレジット会社通しがどのように情報共有しているか分かりませんが、使い続けて信用が得られると、何故か他のクレジットも受かるようになります。(あくまで経験則)

クレジットカードを選ぶポイント

理想は…事業用とプライベート用で分けるべき

銀行選びの記事でも扱いましたが、可能であれば事業用とプライベート用で分けてクレジットカードが持てれば記帳がめっちゃ楽です。(事業用のクレジットカード取引はほぼノーチェックで記帳で取り込めば良いので)

しかし、そもそもクレジットカードを作れるかどうか?って時にいきなり複数、審査受かるのはかなりハードルが高いです(複数を短期間で申し込みすると審査に引っかかると言われている)

信用がつくまでは事業用とプライベート用兼用するしかないと思います

それに加えてポイントってのは分散するよりは、ひとつにまとめた方が溜まりやすいってのもありますし。(ポイントってのは有効期限がある事が殆どなので、たくさん持ちすぎると、それぞれが中途半端なポイントになり使いきれず無駄なポイントになってしまいます)

クレジットカードは最初は事業用とプライベート用兼用にするべし

リボ払いにしてはいけない

最近のクレジットカードは申込みをすると、特典をちらつかせて『リボ払い』にさせようとしてくるようです。(デフォルトがリボ払いの場合が多いみたい。さらに言うとリボ払い専用ってカードもあるようなので要注意)

リボ払いを知らない人は下リンクを御覧ください

とにかくリボ払いにしてしまうと、クレジットカードが単なる借金カードになってしまいます。クレジットカードを使う理由は、あくまで「記帳の簡便さ」「ポイント付与」を目的するべきです

リボ払いにの設定にはするな!

還元率が良いに越したことはないが

一時期より還元率は各社、かなり下がって来ています。

ライトニングはクレジットカード主体に切り替えた頃、『漢方スタイルクラブカード』っていう還元率1.75%の無茶なカードを使っていて、かなりのポイントをGETさせてもらっていました(笑)が、いつの間にかサービス終了になり(泣)、今は後継のReader’s Cardってのを使っています。(いまでは、あまり還元率も普通なので、あまりオススメはしません)

現在では高還元率と言われる物が通常ショッピングで1%~1.25%程度なので、どこも対して変わらないと思いますし、変に今、還元率が高くても漢方スタイルクラブカードのように急に改変して還元率が下がったり、サービス終了になったりもするので、高還元率だけで選ぶのは長い目で見るとオススメしません(自己反省)

高還元率だけで選んではいけない

年会費0円は良いとは限らない

最近のカードは年会費0円ってのが多くなって来ました。

ポイント還元を考えると年間1000円ちょっとでも勿体ないと感じてしまいますが、そうとも限らない事があります。

クレジットカードを初めて申し込む人はご存じない方も多いかと思いますが、クレジットカードには利用できる金額(利用限度枠)があり、本人の信用度とカード自体の上限が設定しているみたいで、年会費が低いカードは自ずと上限が低く設定されているようです。

仕事やプライベートの全てをクレジットでまかなうとなると(家族がいる場合)ショッピング枠で100万ぐらいは必要となると思いますが、あまりにも低ステータスのカードだと信用が付いても上限30万だったりもするようです。

ゴールドカードのような年会費1万超えのカードは別として(そもそも、この記事を読んでいる方がゴールドの審査受かるのか疑問もありますが)年会費1000~3000円ぐらいのカードは、初年度無料で、普通に使っていれば次年度以降も無料になる事が多いので、あまり年会費を気にする必要はないかと思います

年会費無料に釣られて選んではいけない。

年会費があっても普通に使っていれば年会費無料になる事が多い

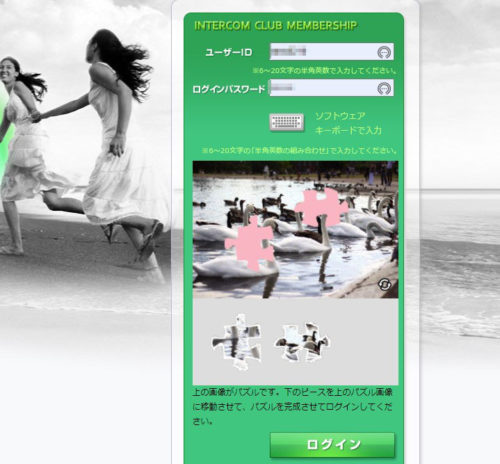

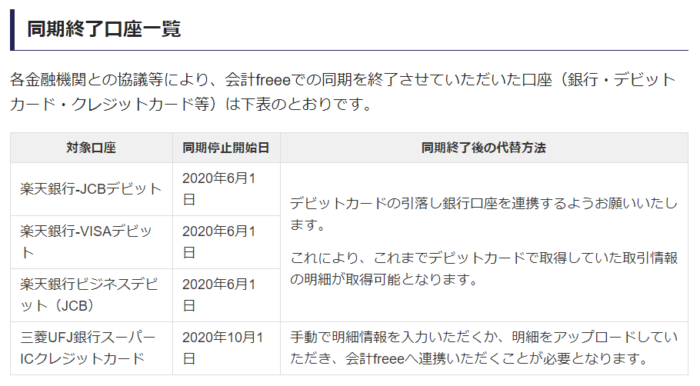

会計ソフトで自動取り込めないカードがある

記帳する上では、追々会計ソフトを使った方が圧倒的便利です。特に銀行情報やクレジットカード取引を取り込めるシステムは(セキュリティには分かりませんが)画期的で、是非フリーランスの方々は使ってほしいと思っているのですが……

2019年秋ぐらいから使えないカードが出始めてきました

原因は『パズル認証』!

クレジット会員サイトログイン時に使用される「パズル認証」という物がかなり強力みたいで、有名会計ソフト3社(弥生、freee

、MFクラウド

)ですら、ことごとく(2020年12月現在)対応できていません。(と言うかカード会社のAPI対応待つしかない感じ)

困った事に各社、あまり不利な情報を流したくないのか、対応していないカードの情報を表立って公表していません(なんでじゃー!)

という事で独自に調べた(他にあったら教えて下さい!)対応できていないと思われるカードを書いておきます(2020年12月調べ)

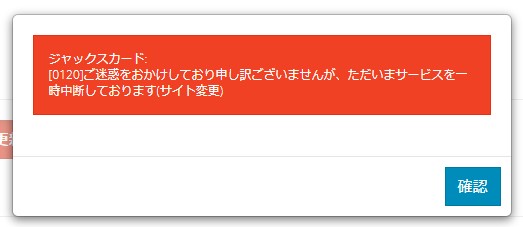

JACCSカード全般

公式サイト:クレジットカードのジャックス

私も現在使っているクレジットカードがこの部類なのですが、インターコムクラブを使うJACCS全般でパズル認証の壁が出ています

この情報はライトニング発信なので正確です

あまりにも種類が多いのでカードリストみたい場合は下のボタンを押してください

- R-styleカード

- アルプス・ジャックスカード

- Andromeda Card

- イエローハットクレジット&ポイントカード

- インヴァストカード

- インヴァストゴールドカード

- WINTER PLUSカード

- H.N.F.Card

- エイブルジャックスカード

- エーコープ関東・ジャックス・JCBカード

- EZO CLUB JACCS JCBカード

- FKDジャックスVisaカード

- OKAMOTO ENJOY CARD

- KANASHOKU CARD

- KYGNUS JACCS CARD

- キューピットジャックスは~とふるカード

- 杏林堂・JCBカード/杏林堂・Visaカード

- くまもとCARD

- CLUB AJカード

- SAIJO JACCS CARD

- SYMONS JACCS CARD

- The Beatles Club Membership Card

- サンドラッグクレジットポイントカード

- サンプラザJACCSカード

- C PLUS CARD

- JA-SSクレジットカード

- ジャックスecoカード

- ジャックスカード

- ジャックスカードアクルクス

- JACCS CARD ADVANCE

- ジャックスカードゴールド

- ジャックスカードJCBコンタクトレス

- ジャックスカードプラチナ

- ジャックスカードMastercard®コンタクトレス

- JACCS CARD link

- Shonan Card

- ジョーシンクレジット&ポイントカード

- STARFLYER PREMIUM CARD

- STOCK POINTカード

- senshukai JACCS Visa Card

- ダイレックスクレジットポイントカード

- ダイワプライマリーカード

- TAKEYA MEMBER’S CARD CREDIT

- タッチ決済対応 ジャックスカード

- CHUWA JACCS CARD

- Delight JACCS CARD

- 日本盲導犬協会カード

- 2りんかんジャックスカード

- NetMile Premium Card

- Noguchi kouyu Card/Takara freight Card

- ノジマ・ジャックス・JCBカード

- H-Dカード

- HARLEY|プラチナカード

- はこだてカード

- PC DEPOTカード

- 美otopeカード

- ビバホーム倶楽部カード

- FITHOUSE CARD

- Ferrari Fan Card

- 藤崎クレジットFカード

- ブックオフオンラインJACCSカード

- PLANTカード

- BCC・ジャックス・Visaカード

- BENIYA・ジャックス・JCBカード

- majica donpen card

- MATSUI SECURITIES CARD

- MamHeart・JCBカード

- MIDWEST CORE CARD

- MODACA

- 山新カスタマークラブクレジット/山新カスタマークラブ収穫クレジット

- UnyOil CARD

- 横浜インビテーションカード

- LUCKYジャックスJCBカード

- Reader’s Card

- REX CARD

- Road Arriveカード

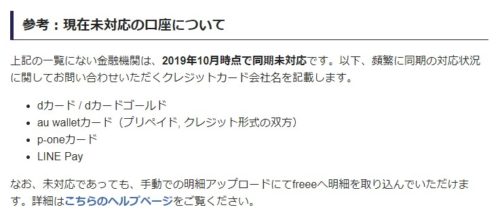

dカード/dカードゴールド

公式サイト:dカード | ドコモのクレジットカード

携帯会社のドコモのクレジットカード。

これに関しては使っている人が多いのかfreeeのサイトに非対応と書いてありました

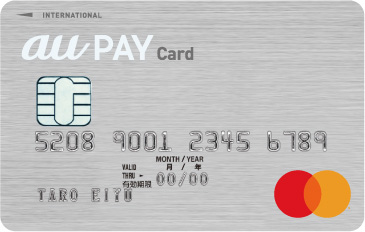

au Payカード(旧au walletカード)

公式サイト:au PAY カード

携帯会社auのカード。auを使っていなくても契約可能になったみたいです

こちらもfreeeの公式サイト情報により取り込めない模様

P-oneカード

公式サイト:ポケットカード株式会社

ポイントではなく購入価格が1%割引になる特殊なクレジットカード

こちらもfreeeの公式サイト情報により取り込めない模様

三菱UFJスーパーICカードカード

公式サイト:クレジットカード | 三菱UFJ銀行

三菱UFJ銀行が発行するクレジットカード。

こちらもfreeeの公式サイト情報により取り込めない模様

ファミマTカード

公式サイト:ファミマTカード | ポケットカード株式会社

比較的審査が甘いと言われているクレジットカードで作りやすいと思うのですが、ログイン時にパズル認証に似たセキュリティの為、取込ができないぽい

ヤフーカード

公式サイト:ヤフーカード

Yahoo!JAPANが発行しているカードでPayPayと連携、高還元率など結構良さそうなクレジットカードなのですが、2020年11月の情報で自動取込できない情報あり

JALカード

公式サイト:JALマイレージバンク・JALカード

航空会社JALのカード。

2020年7月の情報でfreeeの同期が対応していない情報あり

NTTファイナンスBizカード

公式サイト:NTTファイナンスBizカード

このカードも2020年11月の情報でfreeeの同期が対応していない情報あり

おすすめカードはこれ

クレジットカードは種類が多く、それぞれに特徴があるので何がベストなのか?は、かなり難しいです。結局のところ、自分が何をメインとしてクレジットカードを使うか?によるかと思います

記帳優先ならば:JCBカードW

公式サイト:JCBカード

国際ブランド:JCB

JCBブランドのプロパーカード(*)なので審査が厳しい可能性がありますが、2020年12月現在、会計ソフトに対して正式にAPI(簡単に言うと提供元が正式にデータを共有するシステム)を提供しているのが、このカードぐらいしかないのです

今後、カード各社がAPIを提供してくれるかも知れませんが、対応してくれるかは会計ソフト会社の交渉次第かと……

選択肢がない上でのこのカードですが、39歳までという制限はあるものの、年会費なしで、還元率もよく(変動するので最新は公式サイトご確認ください)審査が受かりさえすれば、かなり良いカードだと思います。(JCBブランドで良ければ)

いつまで続くかは分かりませんが、Amazon購入はポイント2倍で還元率2%とAmazonのカードより高還元率です

アマゾン利用者ならば:Amazon Mastercardクラシック

公式サイト:Amazon.co.jp: Amazon Mastercardクラシック

国際ブランド:Master

大手通販サイトAmazon(アマゾン)が提供するクレジットカードです。

当たり前だがAmazon購入時のポイントが高い

Amazonを多く使う人はAmazon購入がポイント倍率が多くなりお得かと思います。とは言え、よく調べてみると、他社カードの方がAmazon利用の還元率が高い場合が実はある!現在で言うとたしかにそうなんだが……

その還元率の特典、いつまで続くと思いますか?

実は著者ライトニングが現在使っているReader’s Cardは専用サイト(JACCSモール)を経由すると、Amazon購入で追加ポイントが付くって話だったのですが、2020年7月に急遽、それがなくなりました(泣)。

結局、今、他社カードでAmazon購入でポイントが高いと言っても、長期なキャンペーンみたいなもので、カード会社やAmazonの都合でいきなりポイント特典がなくなることは考えておかなければいけません。

その点、Amazon提供のカードは還元率の変更はあるにしろ、そう言った特典がなくなるような事はないでしょう

セキュリティが弱い?

気になるのは、Amazonのレビューを見ると、やたらと「不正使用」のレビューが目立ちます。

どうも2019年夏前ぐらいにAmazonクレジットカードの不正使用の被害がやたらと発生した模様です。

ただ、これ詳細に調べていみるとカードの問題というより、Amazon自体におけるカード登録時の問題のような気もします。(Amazon利用者がよく使っているAmazonクレカを狙われた?)

そもそも審査が厳しい?

通販会社のクレジットカードなので流通系で審査が甘めかと思われがちですが、カード発行会社が三井住友銀行なため銀行系(?)のクレジットカードになり、審査が厳しめみたいです(レビューを見ても審査が落ちたというコメントが多い)

本隊の三井住友Visaカードほど審査が厳しいとは思えませんが、そもそもフリーランスにとっては敷居が高いカードかもしれません

最後の救い?:楽天カード

公式サイト:楽天カード

国際ブランド:VISA Master JCB AMERICAN EXPRESS

国内大手通販サイト『楽天』のカード。

記帳連携ができ(そう)で、フリーランスでも審査が通りそうな(感じがする)最後の砦的クレジットカードかと思います。

とは言え楽天をよく使うならば勿論、普段使いでもポイントが高めなので、実は全く不満のないカードではないかと思います。しかしAmazon利用の特典は特にありません(当たり前か)

ポイントは楽天ポイントになりますが、クレジット利用金額にも利用できるので、他社のポイントと変わりません。

正直Amazon意識しないならば、このカードがベストでしょう!

限度額に注意

ただし年会費無料なものによくある事ですが、利用限度枠が100万と公式に発表されているので、家族が使うことまで考えると、ちと心細いと思います

そう考えると年会費がありますがゴールドにしておくべきかと。

ゴールドは普通のより審査が厳しめな物ですが、楽天ゴールドは他カードのものより審査が甘めな情報もあります。数年ちゃんと事業の実績があるならば、チャレンジしても良いかと思います

楽天ゴールドカードのご利用可能額(利用限度枠上限)は200万とノーマルカードの2倍あり、ETCカードが無料になっています。

ただし、ゴールドカードは年会費2200円、家族カード年間550円とデメリットも多いです

国際ブランドは何が良い?

国際ブランドってのはクレジットカード右下にマークが付いているもので、そのカードが海外でも使えるように、どのカードでも国際的なブランドと提携しています。

そのブランドが使えるお店であれば、逆にいうとどんなカードでも使えるという利点があるんです

日本国内で使える国際ブランドは「VISA」「Master Card」「JCB」が主で、この3つから選んでいれば、だいたいクレジット対応のお店であれば使えるので、大丈夫です。

海外でも使うのであれば、トップシェアの「VISA」がおすすめ(ヨーロッパは「Master Caed」が強いという情報もありますが、日本人が行くような店はVISAがあれば十分だと思います)

国内のお店でも例えばCOSTCOはマスターカードしか使えないなどが、ありますので、よく使うお店に合わせて選ぶのがベターです。

とは言え、カードによって選べる国際ブランドは限られている場合が多いので選べるとしたら…ぐらいで考えて良いかとも思います

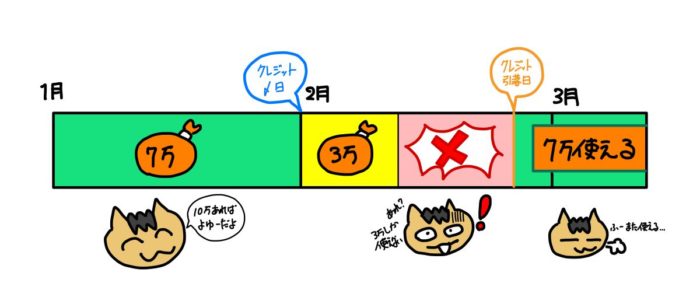

クレジットカードは使い続けて利用枠を上げなくてはならない

いざ審査に受かってクレジットカードを発行できたとしても、いきなり事業や生活を全てまかなうのは実は難しいです。

と言うのは、カードにもよりますが、利用限度枠が最初はショッピング10万円てのが当たり前で、その枠の範囲では全ての費用をクレジットで払うのは難しいのです。

「月10万あれば十分でしょ!」

と言う方も多いかと思いますが、利用限度枠10万ってのは、月に使える金額ではないので注意が必要です

例えば1月に7万使った場合、残り使える枠は3万なのですが、7万がリセットされるのは次の2月(カード会社により異なるし、取引によっては再来月になる事もある)の引き落とし日なのです。

つまり2月はほぼ3万しか枠がありません。

なので、利用限度枠ってのは、だいたい月に使う金額の2倍ほどは必要なのです

とは言え、利用限度枠ってのは、こちらの最初は希望する金額になるわけではないので、使用を続けて(1年ぐらいと言われている)信用を積み重ね、利用限度枠を上げる申請をしないといけません

最初は利用限度枠が低いが、使い続けて信用をあげて限度枠を引き上げろ

という事で

という事で、思いの外長くなってしまいましたが、クレジットカードに関して書かせて頂きました。次回は領収書の保存の仕方かな……(未定です)

コメント